超詳細!創業者必備的財稅知識

2018-06-10 16:49 8498次閱讀

很多創業者缺乏財務知識,在創業路上掉進財稅誤區,導致公司出現亂開發票、 賬目混亂等財務現象。贏家偉業針對創業初期必須get的財稅知識迸行解讀,幫助創業者梳理了在創業初期,作為一個團隊的領導者必須了解的財稅知識。

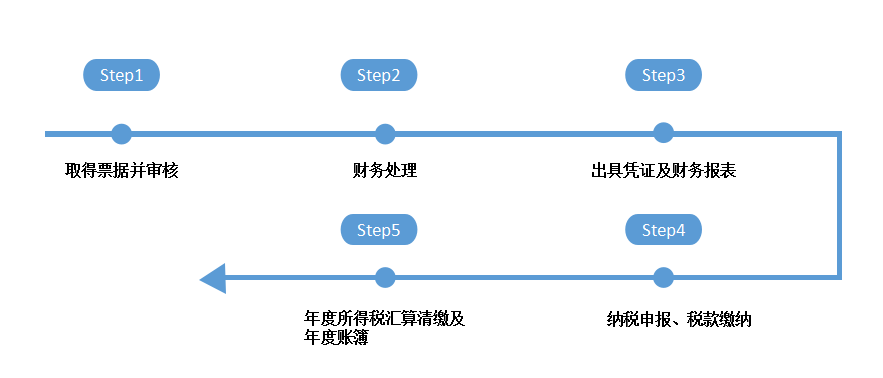

一、公司記賬報稅

公司注冊成立后, 就需要購買固定資產、 銷售產品、 發放薪資、 交社保公積金等等這些收支離不開記賬報稅, 所以說財稅知識伴隨著公司運營的整個階段。

記賬就是會計根據每月審核無誤的票據來登記會計賬簿、編制財務報表。

2.報稅

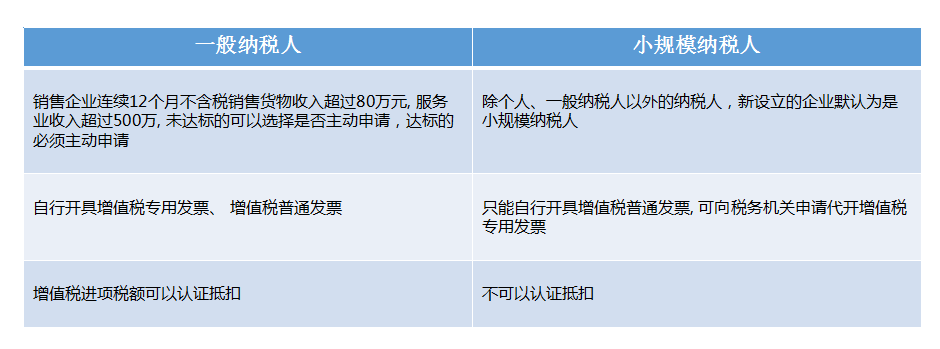

一般納稅人和小規模納稅人是增值稅納稅人的分類。除國家稅務總局另有規定外,納稅人一經認定為一般納稅人后, 不得轉為小規模納稅人。

所得稅匯算清繳, 其實就是上年度所得稅清算的一個過程。每年5月31日前需向稅務機關填報所得稅匯算清繳的表單。

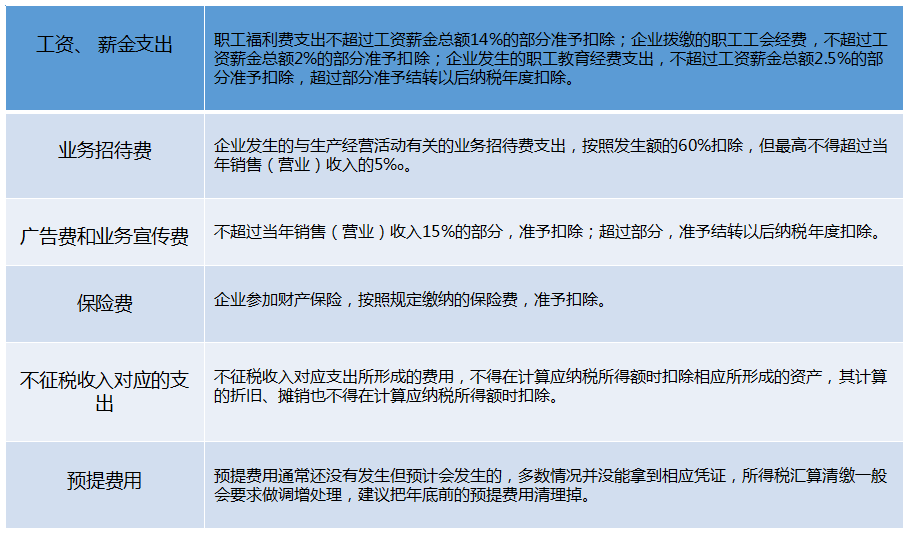

企業并不是只要有有效憑據就全部都能扣除, 所得稅稅前扣除還有很多特殊規定, 也會影響到年終的匯算清繳。 在年底時尤其需要注意以下幾個方面。

二、初創公司涉及的稅種

2016年5月1日起, 全國范圍內營業稅改征增值稅試點全面實施, 范圍擴大到建筑業、房地產業 金融業、 生活服務業四大行業, 以前繳納營業稅的企業全部改征增值稅, 至此營業稅正式退出歷史舞臺。

初創企業多為小微企業 涉及的稅種也比較簡單, 增值稅、 企業所得稅、 城建稅、 附加稅和文化事業建設稅等是常見的幾個稅種。

(1)增值稅

對商品在流轉過程中產生的增值部分作為征稅對象所征收的稅種,稅率為17%、13%、11%、6%、5%、3%、0。例如,有形動產融資租賃服務和有形動產經營租賃服務的稅率為17%,銷售研發和技術服務、銷售文化創意服務的稅率均為6%,向境外提供研發服務、設計服務、軟件服務的稅率為0。

自2017年7月1日起,購買方為企業的,索取增值稅普通發票時,應向銷售方提供納稅人識別號或統一社會信用代碼;銷售方為其開具增值稅普通發票時,應在“購買方納稅人識別號”欄填寫購買方的納稅人識別號或統一社會信用代碼。不符合規定的發票,不得作為稅收憑證。

上述所稱企業,包括公司、非公司制企業法人、企業分支機構、個人獨資企業、合伙企業和其他企業。

購買方為自然人以外的單位或個體工商戶,符合規定條件的,索取增值稅專用發票時,應向銷售方提供購買方名稱、納稅人識別號、地址電話、開戶行及賬號信息等四項信息;按照有關稅收規定,自然人不得索取增值稅專用發票。

(2)企業所得稅

對企業取得的生產經營所得和其他所得作為征稅對象所征收的稅種,稅率為25%。

(3)城建稅及附加稅

就是俗稱的“一稅兩費”,即城市維護建設稅、教育費附加及地方教育費附加。“一稅”稅率為7%(市區)和5%(縣城、鎮),“兩費”稅率分別為3%和2%。

(4)文化事業建設費

提供廣告服務的廣告媒介單位和戶外廣告經營單位,應繳納文化事業建設費,稅率為3%。

(5)印花稅

對合同、憑證、書據、賬簿及權利許可證等文件征收的一種稅,例如購銷合同按購銷金額0.3‰貼花,財產租賃合同按租賃金額1‰貼花等。

稅種又細分為多個稅目,稅目是征稅的具體項目,同一個稅種,如果稅目不同,稅率也不同。例如增值稅是一種稅種,它下面的稅目包括有形動產融資租賃、安裝服務、知識產權服務等多種稅目。

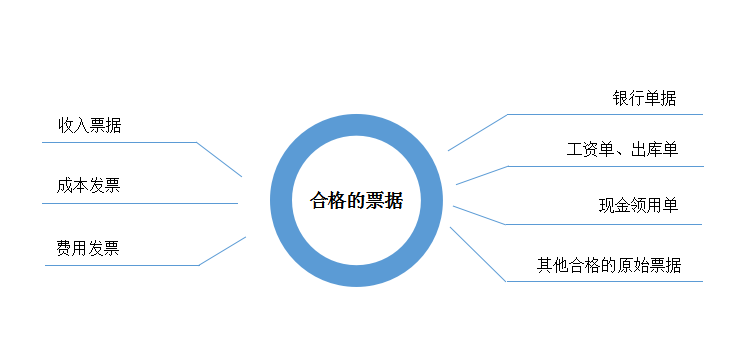

三、發票管理與合理避稅發票管理

發票的各要素包括公司名稱、 地址、 電話、 納稅人號碼、 開戶銀行、 帳號 開具日期、單位、 型號等。 各要素的開具必須真實準確, 開票名稱、 數量、 金額必須與實際交易相符。

我們經常遇到的發票問題主要有:

(1) 發票抬頭: 客戶名稱處沒有抬頭或不完整或填寫不符合規范。

(2) 收據等不合法票據, 例如: 取到的是收據, 不能稅前扣除。

(3) 大額“辦公用品" 等名目發票應附辦公用品明細單。 應避免大筆整額, 避免節假日月份。

(4) 跨期發票,不能再入新一年度的賬目。 所以在接近年度結束時, 與各部門溝通,將當期發生的且已取得的發票盡可能都交給財務入賬。

(5) 其他情況: 摘要、 發票及附件不統一。

(6) 假發票( 包括套開發票), 建議取得發票后及時在網上查詢真偽。

合理避稅

合理避稅是在法律允許的情況下, 以合法的手段和方式來達到納稅人減少繳納稅款的經濟行為。 合理避稅不僅僅是財務部門的事, 還需要市場、 商務等各個部門的合作、 各個方面入手。

下面是合理避稅的一些常見方式:

(1) 注冊到“寶地"

沿海經濟開發區 經濟特區和經濟技術開發區所在城市的老市區以及國家認定的高新技術產業區、保稅區設立的生產、經營、服務型企業和從事高新技術開發的企業, 都可享受較大程度的稅收優惠。中小企業在選擇投資地點時,可以有目的的選擇以上特定區域從事投資和生產經營,從而享受更多的稅收優惠政策。

(2) 進入特殊行業

比如對服務業的免稅規定; 托兒所、 幼兒園、 養老院、 殘疾人福利機構提供的養育服務,婚姻介紹、殯葬服務、醫院、診所和其他醫療機構提供的醫療服務,殘疾人員個人提供的勞務等免繳增值稅。

(3) 合理提高職工福利

中小企業私營業主在生產經營過程中, 可考慮在不超過計稅工資的范疇內適當提高員工工資, 為員工辦理醫療保險, 建立職工養老基金、 失業保險基金和職工教育基金等統籌基金, 進行企業財產保險和運輸保險等等。 這些費用可以在成本中列支, 同時也能夠幫助私營業主調動員工積極性, 減少稅負, 降低經營風險和福利負擔。

(4) 做足“銷售結算" 的文章

選擇不同的銷售結算方式,推遲收入確認的時間。 企業應當根據自己的實際情況, 盡可能延遲收入確認的時間。